近日,中成藥省際聯盟集采領導小組辦公室發布《中成藥省際聯盟集中帶量采購公告(第4號)》,湖北19省中成藥省際聯盟集中帶量采購中選結果正式公布。

本次湖北19省中成藥聯盟有157家企業的182個產品參與報價,采購規模近100億元。97家企業、111個產品中選,企業中選率達61.78%,產品中選率達60.98%,中選價格平均降幅42.27%,最大降幅82.63%。

我平臺分析認為:中藥集采是醫保控費和降低藥價的必經之路,但在中藥材價格連續普漲的大背景下,集采可能再次推高相關中藥原料價格和中標價格,給中藥企業乃至整個醫保控費進程帶來負面后果。

以下是我平臺對中標產品及其原料保障能力的具體分析:

01、中標產品向龍頭企業聚集

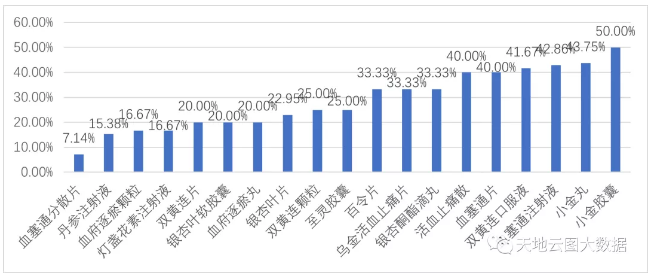

圖1:中標企業占該品種生產企業的比例(部分)

從中標企業比例來看:銀杏葉片和丹參注射液這兩類產品在集采后供應集中度明顯提高。銀杏葉片國內生產廠家有61家,集采中標企業有14家,占比22.95%;丹參注射液國內生產廠家有39家,中標企業有6家,占比15.38%;小金丸國內生產廠家有16家,中標企業有7家,占比43.75%;雙黃連口服液國內生產廠家有12家,中標企業有5家,占比41.66%。其余中成藥生產企業數量不多且產品類型較為集中,因此企業中標率也明顯提高。

也就是說,中成藥大品種供貨企業明顯集中,由過去的多家生產企業供貨改為集中到1、2家龍頭企業手中。

02、中標產品原料普遍漲價

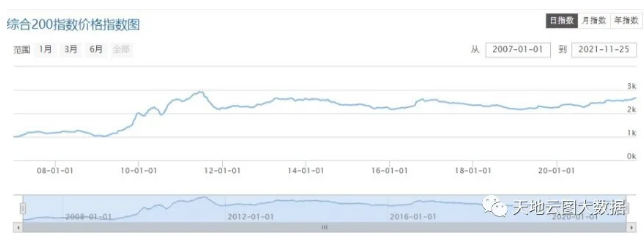

圖2:中藥材市場綜合200指數波動情況(來源:中藥材天地網)

從中藥材綜合200指數看:近5年,周期性規律加上人為因素,中藥材綜合200指數持續在高位運行,不僅讓圈內人熱情高漲,同時也成為了圈外人關注的焦點。

一方面為資本介入炒作創造了機會;另一方面,中藥材價格屢屢失控,已嚴重影響中藥原料穩定持續供應。

特別是從2020年開始,美元的連續超發,造成全球性通貨膨脹加劇,作為大宗農副產品特別是剛性需求明顯的中藥材原料,更是首當其沖;同時,隨著產銷對接加快,傳統藥材市場的經營者缺乏生存空間,唯有通過囤貨待漲來贏利,反噬采購方。

圖3:中標產品涉及中藥材原料出現頻率統計

分析中標中成藥涉及中藥材原料上看:理血藥出現頻率占比較高。本次111個中標產品涉及原料品種數有44個,需求集中在理血藥上,其中原料出現次數≥30次的占比7.58%,如銀杏葉;原料出現次數20-30次的占比12.63%,如當歸、三七;原料出現次數10-20次的占比16.92%,如乳香、川芎、丹參、麥冬、甘草、紅花、牛膝;原料出現次數≤10次的占比56.31%,如:赤芍、地黃、桔梗、桃仁、五味子、枳殼等。

圖4:中標產品原料行情漲跌幅

從原料行情漲跌看:上漲品種占比較高,整體成本普遍偏高。44個中藥材品種中,上漲品種有29個,占比65.91%,下滑品種有6個,占比13.64%。

在上漲品種中,漲幅≥100%的有5個,占比11.36%,如:草烏、地黃、牛膝、川芎、和土鱉蟲;漲幅在30%-99%的有6個,占比13.64%,如:枳殼、當歸、麥冬、太子參、五味子和連翹;漲幅<30%的有18個,如:桔梗、人參、丹參、茯苓、紅花、陳皮、乳香、山楂、冬蟲夏草等。

在下滑品種中,跌幅≥30%的有1個,占比13.64%,如:大蠊;跌幅<30%的有5個,占比11.36%,如:冰片、黃芩、半夏、木鱉子和金銀花。

03、原料漲價帶動生產成本提高

圖5:中標產品原料消耗數據統計

從中標產品的原料消耗測算分析:高需求品種和低需求品種占比持平。需求量大于等于100噸的有15個,占比48.38%;需求量<100噸的品種有16個,占比51.62%。

在原料消耗≥100噸的品種中,需求≥1000噸的有4個,占比12.90%,如麥冬、當歸、三七、地黃;需求在100-999噸的有11個,占比35.48%,如:銀杏葉、枳殼、丹參、大蠊、草烏、五靈脂、木鱉子、楓香脂、甘草、柴胡、燈盞花;

原料消耗<100噸的有16個,占比51.62%,如:連翹、麝香、黃芩、金銀花、太子參、半夏、牛膝、冬蟲夏草、乳香、五味子、黃連、紅參、冰片、山楂、人參、黃芪。

圖6:中標產品生產成本漲跌情況

從中成藥成本漲跌看:受原料普漲影響,生產成本提升的中成藥占比較高。成本上漲的品種有9個,占比52.94%;其中漲幅≥30%的有2個,占比11.76%,漲幅在<30%的有7個,占比41.18%;成本下降的品種有2個,其中跌幅≥30%的有1個,占比5.88%,跌幅<30%的有1個,占比5.88%。

中成藥的生產成本上升,近兩年主要是中藥材原料成本,其次是添加劑、調味劑等輔料,以及包裝成本和用工成本的上升。

04、中藥集采將影響原料供應和價格穩定

1、從中藥材原料供應看:

(1)中標企業無法履約,成藥生產受影響。2020年下半年至今,連翹、地黃等大宗原料出現翻倍上漲行情,且仍有繼續上行趨勢,生產企業無法保障原料穩定供給問題。若集采方案允許中標企業提價,則違背了同等質量下低價中標的游戲規則;但若不允許提價,那么中標企業極有可能賠本履約,甚至中標即死。

(2)極易出現壟斷原料行為。特別是一些熱銷產品,如連花清瘟系列、雙黃連系列、血塞通、血府逐瘀膠囊、活血止痛、腎衰寧膠囊、川貝枇杷止咳和杏蘇止咳等產品的核心原料,有可能成為明顯的“狙擊”目標,資本炒貨商也就更容易“圍獵”中標產品的一種或幾種原料。

2、從中藥材價格穩定看:

(1)中藥材屬于農副產品。其價格容易受到種植面積、生長周期、采收時間、含量、品相、加工炮制技術等因素影響。

中藥原料價格的持續高漲,極易誤導產區種植戶大規模種植,一些易種植、產能高的品種,未來出現產能過剩的情況將成為不爭的事實,如川芎、紅花、丹參、銀杏葉、半夏等。

(2)中藥材中的部分品種極具金融屬性。中藥材的農副產品屬性決定中藥材種植依然需要“靠天吃飯”,但是在面對生長周期長,種植難度高、生產不易恢復的品種,其金融屬性往往表現得更為明顯,如三七、人參、當歸、黨參、西洋參等,不排除行情出現再度上行。